Laporan arus kas merupakan hal yang penting di dalam perusahaan. Adanya laporan ini kita bisa mengetahui mengenai keuangan dari perusahaan tersebut sehat atau tidak, sedang untung atau malah rugi. Laporan arus kas sendiri adalah laporan keuangan yang berisi penerimaan dan pengeluaran kas pada suatu perusahaan selama periode dan waktu tertentu. Secara penyajiannya, laporan kas ini dibagi menjadi dua metode yaitu laporan arus kas metode langsung dan laporan arus kas metode tidak langsung.

Dalam membuat laporan arus kas, yang dibutuhkan adalah seluruh catatan penerimaan dan pengeluaran kas perusahaan. Untuk pengeluaran arus di dalamnya berisi semua beban atau kewajiban yang seharusnya dibayarkan perusahaan. Nah, di akhir laporannya, pihak manajemen bisa menilai bagaimana posisi keuangan di perusahaan tersebut.

Elemen-Elemen dari Laporan Arus Kas

- Arus Kas Aktivitas Operasi

Laporan arus kas perusahaan, baik itu penerimaan maupun pengeluaran bersumber dari aktivitas operasi perusahaan. Misalnya, pemasukan dari pelanggan, penerimaan deviden, membayar gaji bulanan karyawan, membayar listrik, hutang dan masih banyak lagi.

Aktivitas operasi ini bisa dilihat dari laporan laba rugi sebuah perusahaan. Jadi, bisa dibilang arus kas aktivitas operasi merupakan aliran kas yang didapat dari transaksi yang mempengaruhi laba bersih perusahaan.

- Arus Kas Aktivitas Investasi

Arus kas pada kelompok ini bersumber dari investasi perusahaan, baik penerimaan ataupun pengeluaran. Kegiatan yang termasuk dalam aktivitas investasi ini misalnya kegiatan penjualan dan pembelian dari aktiva atau aset perusahaan, serta kegiatan yang berhubungan dengan piutang perusahaan.

Sementara pengertian arus kas merupakan aliran kas yang asalnya dari transaksi perusahaan yang berpengaruh terhadap investasi pada aset tidak lancar. Contohnya, pembelian mesin, kendaraan baru, dan gedung.

- Arus Kas Aktivitas Pembiayaan

Kalau arus kas dari aktivitas ini berasal dari pembiayaan yang diterima perusahaan. Contohnya, penjualan obligasi, pembayaran deviden, emisi saham, pembayaran kredit bank.

Dalam penyusunan laporan arus kas, elemen aktivitas operasi disajikan di awal, lalu diikuti aliran arus kas dari aktivitas investasi dan aktivitas pembiayaan. Kemudian total arus kas bersih dari ketiga elemen aktivitas tersebut yaitu peningkatan atau penurunan dalam kas perusahaan untuk periode tertentu.

Kekurangan Laporan Arus Kas Metode Tidak Langsung

Dibandingkan dengan metode langsung, penyusunan laporan arus kas metode tidak langsung lebih disukai dan paling sering digunakan. Hal itu karena tingkat kesulitan dan waktu pengerjaannya tidak serumit metode langsung dan tidak memakan waktu. Sementara pada metode langsung, perlu mencatat semua informasi transaksi lebih detail. Sedangkan tidak semua perusahaan menyimpannya.

Apalagi sekarang ini banyak perusahaan yang memakai metode akuntansi akrual untuk menyusun laporan keuangannya. Biasanya perusahaan yang menerapkan akuntansi aktual tidak menyimpan setiap informasi transaksi, baik itu dari tiap pelanggan maupun pemasok.

Join Workshop Finance untuk Entrepreneur dari PAKAR

Buat Bisnis memiliki laporan keuangan yang baik dan menjadi bisnis autopilot bersama Frederick Yocie Giovanni S, memiliki pengalaman dibidang keuangan & perpajakan.

Dapatkan BUY 2 GET 1 untuk Workshop Finance Untuk Entrepreneur dari PAKAR, hanya dengan klik tombol di bawah ini sekarang.

Cara Menyusun Laporan Arus Kas Metode Tidak Langsung

Seperti yang sudah disebutkan di atas, jika ada dua metode yang digunakan dalam membuat laporan arus kas yaitu metode langsung dan tidak langsung. Nah, kali ini kita akan secara khusus membahas cara menyusun laporan arus kas metode tidak langsung beserta contohnya.

Namun, langkah pertama dalam penyusunan laporan arus kas adalah memastikan Anda sudah punya dua sumber data yang dibutuhkan. Apa saja itu?

- Laporan dari laba rugi selama periode berjalan

- Laporan neraca dari periode yang sedang berjalan dan juga neraca di periode atau tahun sebelumnya.

Supaya lebih jelas, langsung saja lihat contoh pengerjaan laporan arus kas metode tidak langsung dari perusahaan manufaktur PT XXX di tahun 2017. Ada beberapa langkah yang harus Anda ikuti. Ini dia ulasannya:

- Menyajikan Data Laporan Laba Rugi Tahun 2017

Jika diperhatikan dari laporan laba rugi sebelum pajak di atas, diketahui bahwa perusahaan mengalami kerugian sebesar Rp 244.473.335.

Apabila perusahaan Anda membutuhkan konsultan pajak yang sudah berpengalaman silakan hubungin konsultan pajak dari PAKAR.

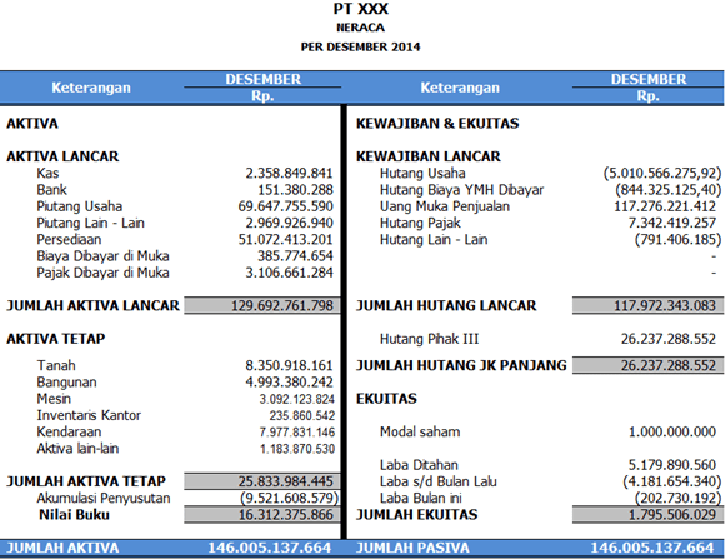

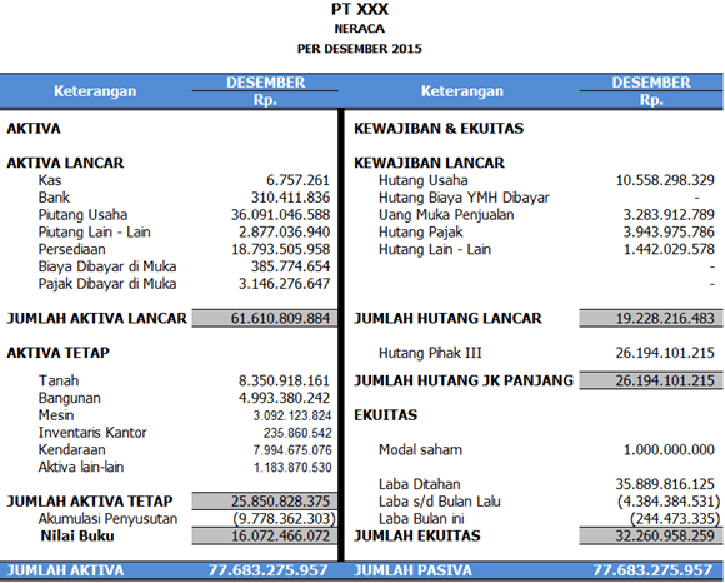

2. Kumpulkan Laporan Neraca Tahun 2014 dan Juga Tahun 2015

Laporan Neraca Tahun 2014:

Selanjutnya laporan neraca tahun 2015:

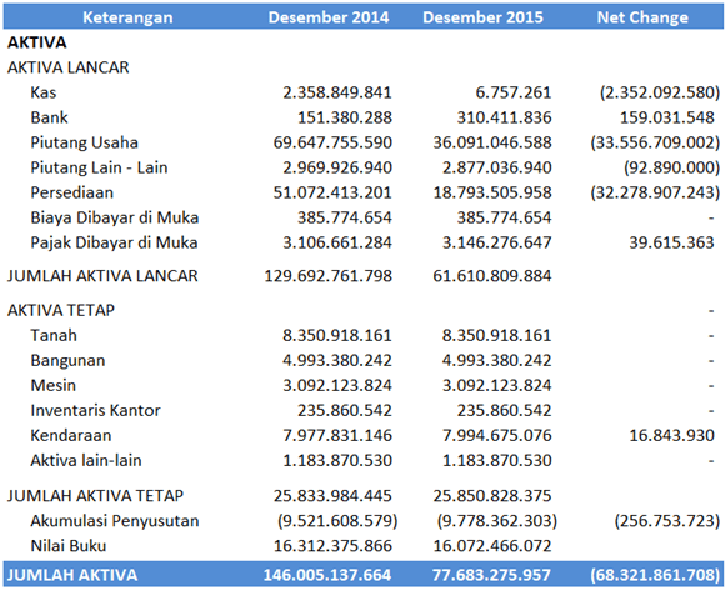

3. Bandingkan Laporan Neraca Periode Berjalan dengan Neraca Periode Sebelumnya

Pada langkah ketiga ini membandingkan laporan neraca di periode sebelumnya dengan laporan neraca periode berjalan. Tujuannya tentu saja untuk mendapatkan data kegiatan keuangan perusahaan pada periode tahun berjalan. Dalam kasus ini kita membandingkan laporan neraca 2014 dan 2015.

Setelah membandingkan dari laporan kedua neraca sebelumnya, maka didapat data laporan seperti ini:

Sekarang coba Anda perhatikan kolom Net Change. Di kolom tersebut menunjukkan kegiatan atau aktivitas perusahaan yang berlangsung sejak tanggal 1 Januar 2015 hingga 31 Desember 2015. Sementara angka-angka yang ada pada kolom Net Change didapat dari selisih antara data neraca 2015 dengan neraca 2014.

- Kelompok Aktiva

Jika angka yang ada pada kolom Net Change memperlihatkan hasil positif, maka terjadi pengeluaran arus kas.

Misalnya data pada rekening ‘Bank’, hasil Net Change-nya yaitu Rp 159.031.548 yang berarti rekening bank perusahaan mengeluarkan aliran kas mencapai Rp 159.031.548.

Kemudian, apabila angka yang ada di kolom Net Change tandanya negatif, berarti ada penerimaan atau pemasukan kas ke perusahaan.

Misalnya, pada ‘Persediaan’, Net Change-nya sebesar (Rp 32.278.907.243). Maka terjadi pemasukan kas sebesar Rp 32.278.907.243.

- Kelompok Passiva (Kewajiban dan Ekuitas)

Sementara untuk kelompok passiva, jika angka di kolom Net Change tandanya positif, maka ada penerimaan kas. Begitu juga sebaliknya, jika angka pada kolom Net Change, menunjukkan tanda negatif artinya terjadi pengeluaran kas.

- Penyusunan Laporan Arus Kas

Setelah kita mendapatkan laporan laba rugi dan juga hasil perbandingan laporan neraca tahun 2014 dan 2015, selanjutnya kita siap untuk membuat laporan arus kasnya.

Jangan lupa, seperti yang sudah disebutkan di awal artikel, dalam penyusunan laporan arus kas terdapat tiga elemen aktivitas utama yaitu aktivitas operasi, investasi, dan pembiayaan. Maka dari itu, kita akan menyusunnya ke dalam tiap-tiap elemen tersebut dan masih memakai data laporan laba rugi dan neraca.

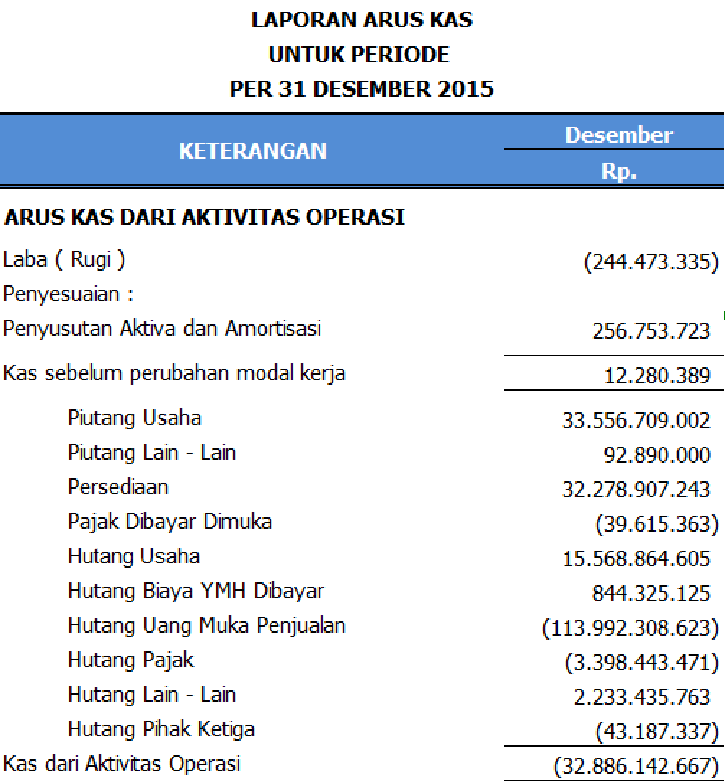

- Arus Kas Aktivitas Operasi

Berdasarkan hasil dari data laporan laba rugi tahun 2015, perusahaan mengalami kerugian mencapai Rp 244.473.335. Kemudian laba rugi dikurangi dengan depresiasi atau amortisasinya.

Dalam contoh kasus di atas, berarti nilai kas dari aktivitas operasinya sebesar (Rp. 32. 886.142.667).

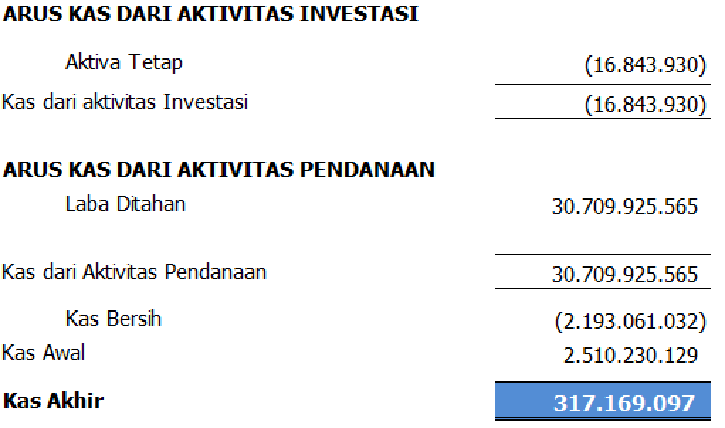

- Arus Kas Aktivitas Investasi

Arus kas investasi ini didapat dari kolom Net Change pada hasil perbandingan neraca periode sebelumnya dengan neraca periode berjalan. Nah, kebetulan pada tabel di atas hanya terdapat satu akun, yaitu aktiva tetap berupa kendaraan saja. Tetapi apabila jumlah itemnya banyak, totalkan semua angkanya.

Lalu dari kasus di atas, maka diperoleh aktivitas investasi sebesar Rp. 16.843.930.

- Arus Kas Aktivitas Pembiayaan

Sementara arus kas aktivitas pembiayaan ini datanya didapatkan dari memindahkan angka yang ada di kolom Net Change pada tabel hasil perbandingan neraca 2014 dan 2015 dari bagian kelompok Kewajiban dan Ekuitas. Selanjutnya jumlahkan semua sehingga didapat hasil arus kas dari aktivitas pembiayaan.

Pada contoh kasus di atas, didapat jumlah arus kas aktivitas pembiayaan sebesar Rp 30.709.925.565.

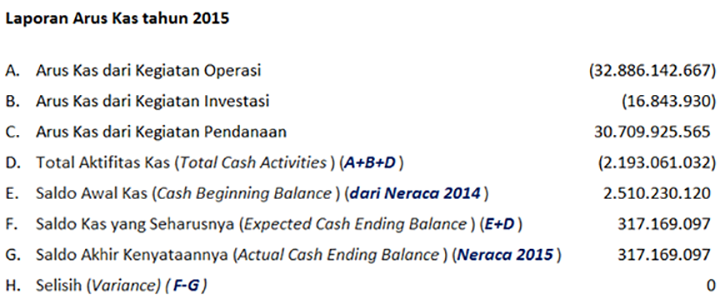

- Total Aktivitas Kas

Kemudian total dari aktivitas kas didapat dari (aktivitas operasi+aktivitas investasi+aktivitas pembiayaan). Maka, dari tabel kasus di atas, diperoleh total aktivitas kas sebesar (Rp. 2.193.061.032).

- Saldo Awal Kas

Untuk saldo awal kas ini diperoleh dari mengambil data neraca pada periode sebelumnya, yakni tahun 2014. Maka, diperolehlah hasil saldo awal kas sebesar Rp. 2.510.230.120.

- Saldo Kas Seharusnya

Saldo kas seharusnya ini didapatkan dari menjumlahkan total aktivitas kas dengan saldo awal kas pada neraca periode 2014. Dari contoh tersebut diperoleh perhitungan (Rp. 2.193.061.032) ditambah Rp. 2.510.230.120, sehingga diperoleh hasilnya sebesar Rp. 317.169.097.

- Saldo Akhir Kenyataan

Saldo akhir kenyataan diperoleh laporan neraca tahun 2015, yaitu Rp. 317.169.097.

- Selisih

Selanjutnya adalah memeriksa apakah laporan arus kas sudah selesai atau belum. Apabila perhitungan antara saldo awal kas seharusnya dikurangi dengan saldo akhir hasilnya adalah 0, maka laporan arus kas sudah rampung. Hasilnya akan tampak seperti ini:

Setelah selesai, jika disusun ke dalam laporan arus kas metode tidak langsung bentuk resminya akan tampak format seperti di bawah ini:

Itu dia tadi pembahasan tentang laporan arus kas metode tidak langsung dan contohnya. Mohon maaf apabila masih ada kekurangan, semoga bisa membantu Anda semua. Supaya lebih mudah dalam membuat laporan arus kas, Anda bisa menggunakan software akuntansi online bernama Jurnal atau Anda dapat memanfaatkan Jasa Akuntasi dari PAKAR.

Join Workshop Finance untuk Entrepreneur dari PAKAR

Buat Bisnis memiliki laporan keuangan yang baik dan menjadi bisnis autopilot bersama Frederick Yocie Giovanni S, memiliki pengalaman dibidang keuangan & perpajakan.

Dapatkan BUY 2 GET 1 untuk Workshop Finance Untuk Entrepreneur dari PAKAR, hanya dengan klik tombol di bawah ini sekarang.